杠杆证券举例 5月业绩小幅增长,七成尚未拿地

发布日期:2024-07-31 22:13 点击次数:160

2024年5月,中国房地产市场继续保持低位运行。

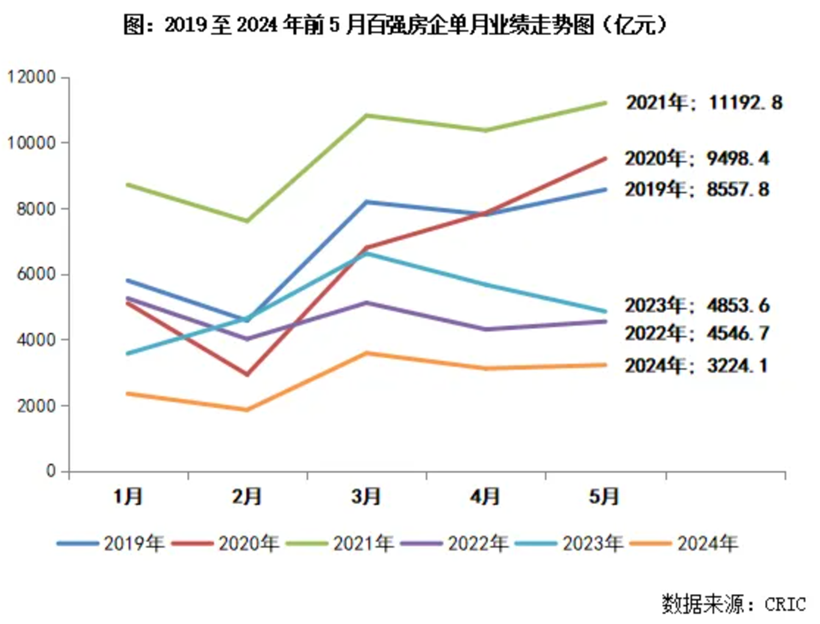

克而瑞研究中心近日发布的报告显示,5月份TOP100房企实现销售操盘金额3224.1亿元,环比增长3.4%,同比降低33.6%。累计业绩来看,百强房企1-5月实现销售操盘金额14133.7亿元,同比降低44.3%,降幅收窄2.5个百分点。

受销售疲软等因素影响,企业投资收缩势态仍在延续。前五个月仍有近七成销售百强房企尚未拿地,而且部分央企今年整体投资也出现放缓迹象。

百强房企销售门槛进一步降低

报告显示,5月份TOP100房企单月业绩规模继续保持在历史较低水平。

克而瑞研究中心指出,2024年5月单月和累计业绩同比降低的房企仍占到绝大多数,但有逾半数百强房企实现单月业绩环比增长。1-5月,百强房企累计操盘金额超百亿的仅有26家,而2023年和2022年同期均有55家,即便是全口径销售金额,过百亿的房企也仅有32家。

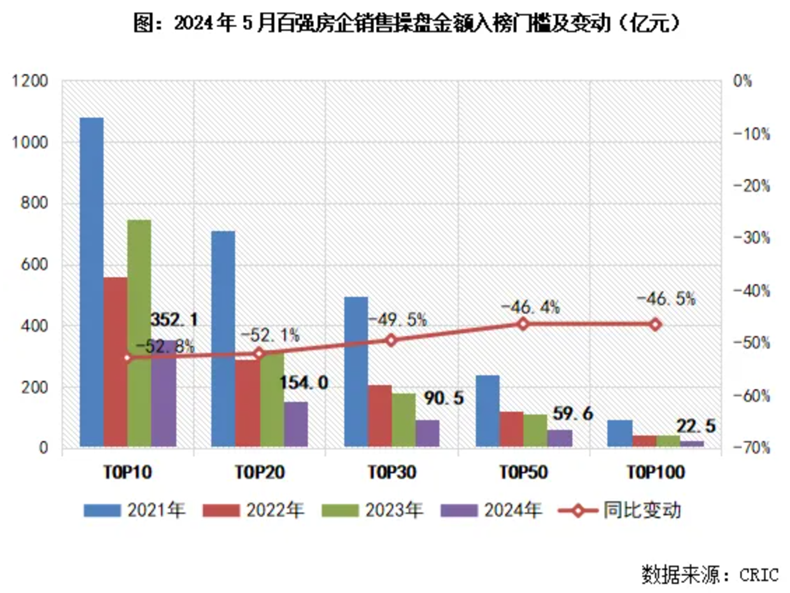

从销售门槛值的变化来看,百强房企各梯队门槛进一步降低。根据报告,5月份百强房企各梯队销售门槛值均降至近年最低水平。其中,TOP10房企销售操盘金额门槛同比降低52.8%至352.1亿元。TOP30和TOP50房企门槛同比分别降低49.5%和46.4%至90.5亿元和59.6亿元。TOP100房企的销售操盘金额门槛则降低46.5%至22.5亿元。

投资维持“低意愿、高集中”

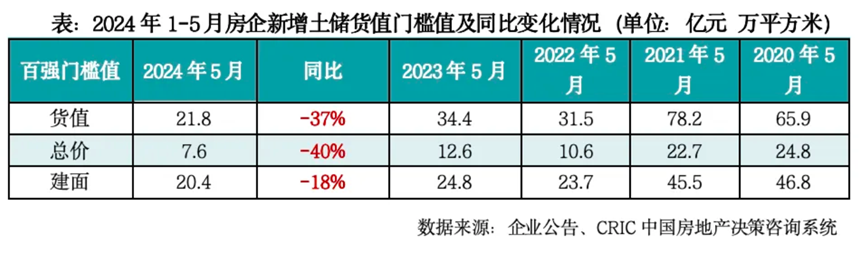

根据报告,1-5月新增土储货值百强门槛值为21.8亿元,同比下降37%,新增总价、建面百强门槛值分别为7.6亿元和20.4万平方米,同比降幅分别为40%和18%。由于5月份拿地持续低迷,各项指标百强门槛值同比降幅再度扩大。

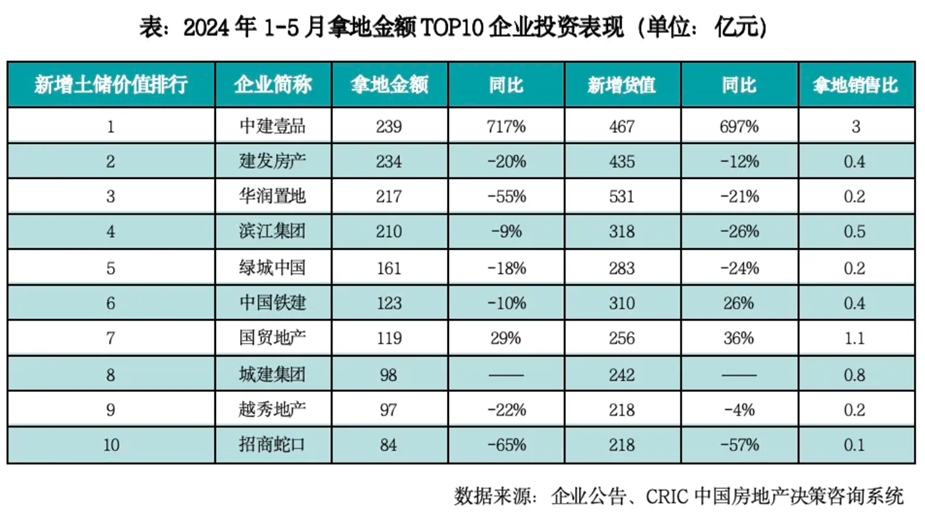

其中,华润置地、中建壹品和建发房产位列新增货值TOP3,也是年内仅有的新增货值超过400亿元的房企,今年房企新增货值的断层情况较为严重。

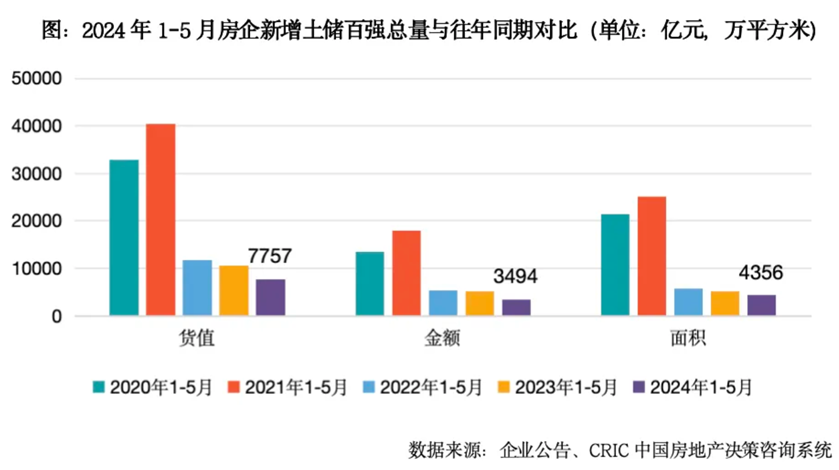

总量方面,1-5月新增货值、总价和建面百强的总额分别为7757亿元、3494亿元和4356万平方米,同比降幅较4月末持续放大,降幅分别为27%、32%和16%。

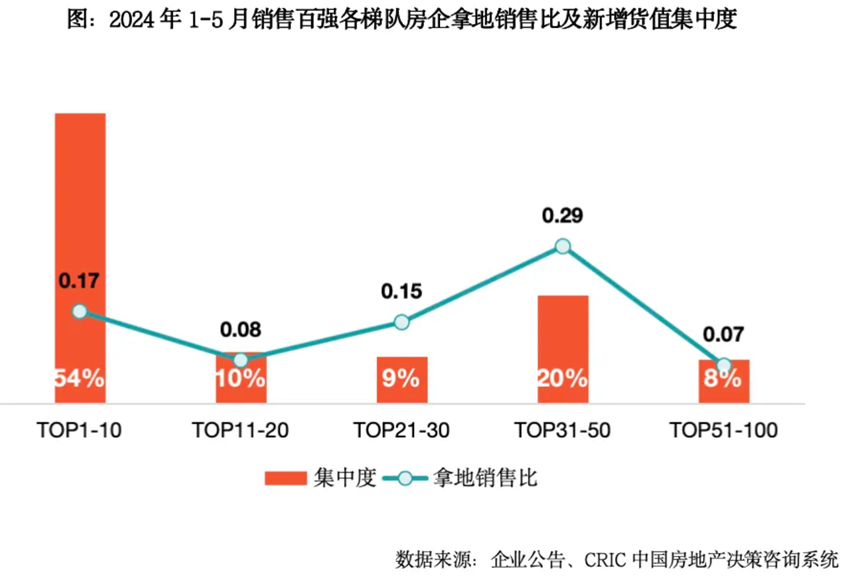

整体来看,百强房企投资依然保持“低意愿、高集中”特征。销售百强房企前5月的整体拿地销售比仅0.15,体现出极低的投资意愿,各梯队投资态度差异明显:31-50强房企拿地销售比0.29,而11-20强和后50强房企拿地积极性较低。集中度方面,10强房企新增货值占百强总货值的54%,31-50强占20%,其余三个梯队均在10%以下。

同时,据克而瑞研究中心监测,前五月仍有近七成销售百强房企尚未拿地,且拿地房企主要集中销售30强的央国企。

拿地金额方面,1-5月拿地金额TOP10房企投资额同比下降36%。去年同期有11家企业拿地金额超过百亿,2024年前五月仅有7家。此外,从拿地金额榜首投资额来看,2023年1-5月为500亿,而2024年同期仅239亿元,差距颇大。

值得注意的是,部分央企今年整体投资也出现放缓现象。如华润、招商等前五月拿地金额同比跌幅超过50%,且拿地销售比在0.2以下。不过,地方国企中国贸在上海、厦门积极拿地,1-5月拿地金额、货值同比分别增长29%和36%,而建发虽然金额同比下降,但金额排名位列TOP3,拿地销售比也远高于行业平均。

③【“越南特斯拉”VinFast跌近11%】截至发稿,“越南特斯拉”VinFast美股盘前跌近11%。据外媒,美国国家公路交通安全管理局开始调查一起导致一家人死亡的VinFast撞车事件。

市场预期回升,但企业短期投资意愿难提升

展望6月,克而瑞研究中心表示,6月恰逢房企年中冲刺节点,营销力度势必有所加强,5月17日四部委房地产吹风会后,核心一二线城市相继下调首付比例和贷款利率,加之5月末上海、深圳和广州宽松政策再度加码,预期6月成交总量或将稳中有增,绝对量有望创年内新高,不过基于去年基数较高,同比还将延续降势。

分城市来看,克而瑞研究中心认为,一线城市整体热度好于二三线是大概率事件,“强者恒强”局面预期延续:对于热点恒热的成都、西安而言,短期内市场韧性较强,即便局部热盘降温,整体市场仍有望高位运行。上海、广州、深圳因新政利好加持,短期内成交有望止跌,核心区域配套、产品俱佳的项目还将保持高去化率,城市外围多数项目或将小幅升温。对于多数弱二线和三四线城市而言,市场热度仍有待核心一二线城市的传导,不过当前市场基本到底,降无可降,6月或将延续低位波动。

企业投资上,尽管近期从中央到地方刺激政策密集出台,一定程度上提振了市场信心,但政策落地效果仍需时间检验。短期销售回暖再传导至企业投资同样需要经历底部修复阶段,因此,短期房企投资意愿难有大力度提升,谨慎和聚焦是主旋律。

克而瑞研究中心预计,未来投资主要聚焦在核心一二线城市的优质板块杠杆证券举例,对于核心城市郊区以及部分三四线投资将继续走弱。企业格局上,央国企和城投是土地市场的中坚力量,但随着投资战略的高度聚焦,核心地块竞争激烈会愈发激烈。